Mit der Einführung des Betriebsrentenstärkungsgesetz (BRSG) zum 1. Januar 2018 sind erneut Änderungen und Ergänzungen in der betrieblichen Altersversorgung (bAV) eingeführt worden, die jeder Unternehmer unbedingt wissen und im eigenen Betrieb einführen bzw. anpassen sollte.

Hinzu kommt ein Thema, das immer mehr an Fahrt aufnimmt: die bereits seit längerer Zeit andauernde Niedrigzinsphase, die uns alle auch in der Zukunft weiterverfolgen wird. Es mussten bereits einige Versicherer ihre Überschussverzinsungen teilweise oder sogar ganz streichen. Die immer wieder angeführte „garantierte Verzinsung“ wurde bis auf null reduziert. Hieraus resultierend gewinnt das Thema „Einstandspflicht des Arbeitgebers“ (§ 1 Abs. 3 Satz 3 BetrAVG) deutlich an Brisanz.

Das Versicherer ihre garantierten Leistungen reduzieren bzw. ganz streichen dürfen, ist den allerwenigsten Menschen bekannt. Grundlage ist das Versicherungsaufsichtsgesetz (VAG) insbesondere § 314.

Gerade in der bAV besteht für jeden Arbeitgeber eine weitreichende Informationsverpflichtung gegenüber den eigenen Mitarbeitern. Das Wissen um diese Verpflichtung hat viele Arbeitgeber noch nicht erreicht. Eine Aufklärung ist unseres Erachtens unerlässlich.

Wir als neutrales Beratungshaus agieren vollkommen losgelöst von Abschlussinteressen und werden lediglich für unsere Beratungsleistungen bezahlt. Das gilt vor allem bei der Findung des richtigen Durchführungsweges und/oder Versorgungswerkes. Wir setzen an dieser Stelle auf unser Zwei-Ebenen-Prinzip.

Mit der richtigen bAV setzen Sie nicht nur den Rechtsanspruch eines jeden Mitarbeiters um, sondern machen aus der Pflicht die Kür.

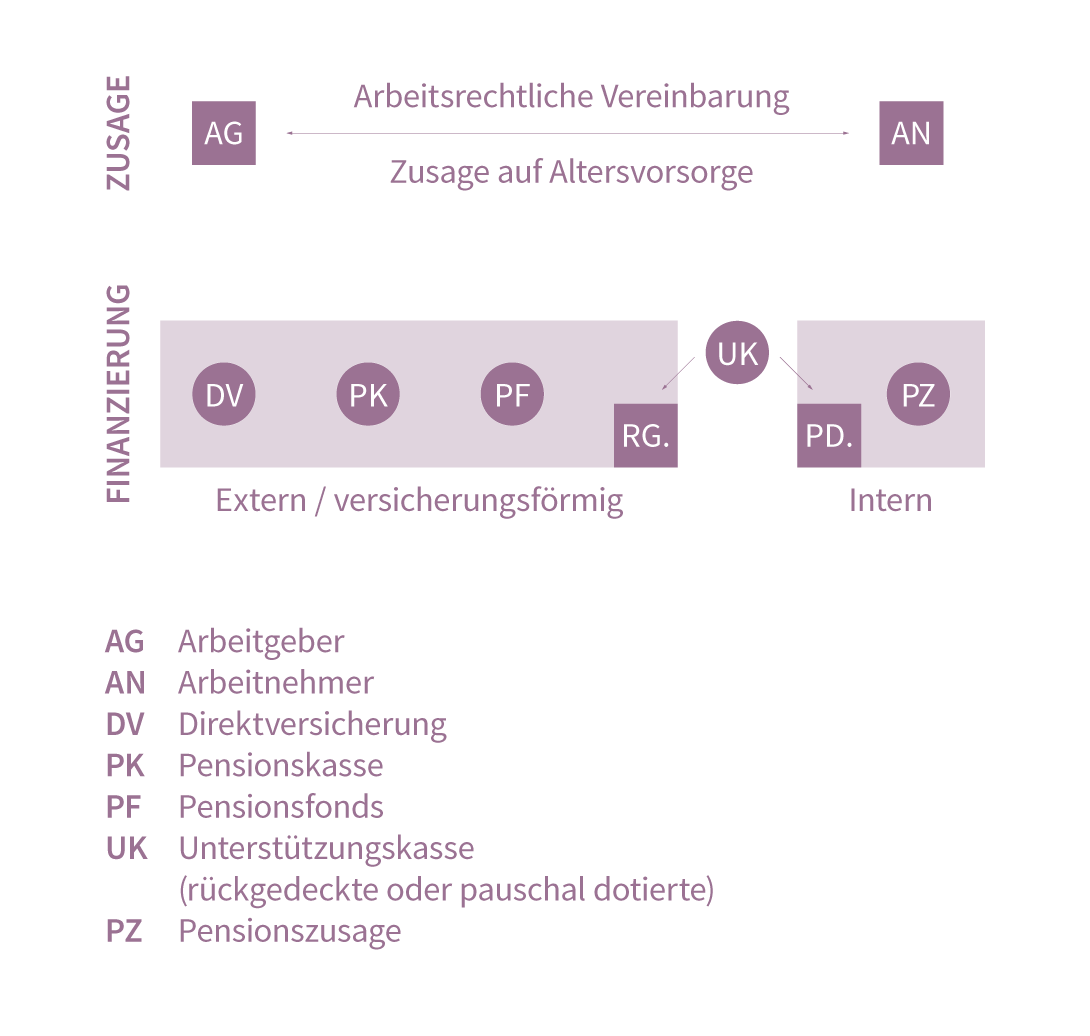

Zwei-Ebenen-Prinzip

1. Zusageebene oder auch arbeitsrechtliche Ebene

WICHTIG:

Diese Ebene muss zuerst geklärt sein, um eine größtmögliche Enthaftung des Arbeitgebers darzustellen.

Die Zusage auf eine betriebliche Altersvorsorge ist immer eine arbeitsrechtliche Vereinbarung zwischen einem Arbeitgeber und seinem Arbeitnehmer. Hieraus ergibt sich auch die im Betriebsrentengesetz (BetrAVG) § 1 Abs. 1 Satz 3 festgelegte Arbeitgeberhaftung (Einstandspflicht).

2. Finanzierungsebene

WICHTIG:

Diese Ebene muss zuerst geklärt sein, um eine größtmögliche Enthaftung des Arbeitgebers darzustellen.

Die Zusage auf eine betriebliche Altersvorsorge ist immer eine arbeitsrechtliche Vereinbarung zwischen einem Arbeitgeber und seinem Arbeitnehmer. Hieraus ergibt sich auch die im Betriebsrentengesetz (BetrAVG) § 1 Abs. 1 Satz 3 festgelegte Arbeitgeberhaftung (Einstandspflicht).

Fazit: Es ist unerlässlich, sich vorher konkrete Gedanken über die Zukunft und die Ausrichtung des Unternehmens zu machen, da die bAV hier direkte Auswirkungen hat und bei schlauer Implementierung zum Erreichen der Unternehmensziele genutzt werden kann.