Die pauschal dotierte Unterstützungskasse – auch Reservepolster Unterstützungskasse genannt – ist die ursprünglichste und älteste Form der betrieblichen Altersversorgung (bAV). Sie wurde bereits im 19. Jahrhundert erstmals genutzt, um die eigenen Mitarbeiter zu versorgen. Aufgrund der aktuellen Niedrigzinsen erfreut sich diese ursprüngliche Form der bAV wieder großer Beliebtheit. Sie wird in § 4d Einkommenssteuergesetz (EStG) geregelt.

Bei der pauschaldotierten Unterstützungskasse handelt es sich um einen versicherungsgelösten (freien) Durchführungsweg, der in den vergangenen Jahren von den Unternehmen kaum oder nur unzureichend genutzt wurde – und das, obwohl er viele Vorteile gegenüber den anderen versicherungsförmigen Durchführungswegen bietet.

Sie bauen völlig unabhängig von anderen Versicherungsträgern ein eigenes Versorgungswerk für sich und Ihre Mitarbeiter auf. Sie behalten die Gelder im Unternehmen, können das Versorgungswerk komplett selbst gestalten und haben die volle Kostentransparenz. Selbstverständlich sind die Ansprüche Ihrer Mitarbeiter über den Pensionssicherungsfonds (PSV) abgesichert.

Die pauschal dotierte Unterstützungskasse kann auch für kleine und mittelständische Unternehmen ein durchaus interessanter Durchführungsweg sein.

Gerade in der heutigen Zeit, wo viele Versicherer durch die anhaltende Niedrigzinsphase in Bedrängnis geraten und Pensionskassen bereits die Garantieleistungen drastisch reduziert haben, ist die pauschal dotierte Unterstützungskasse DIE hervorragende Alternative zu den üblichen Versicherungslösungen.

Folgende Dinge sprechen für die Einführung einer pauschal dotierten U-Kasse in Ihrem Unternehmen:

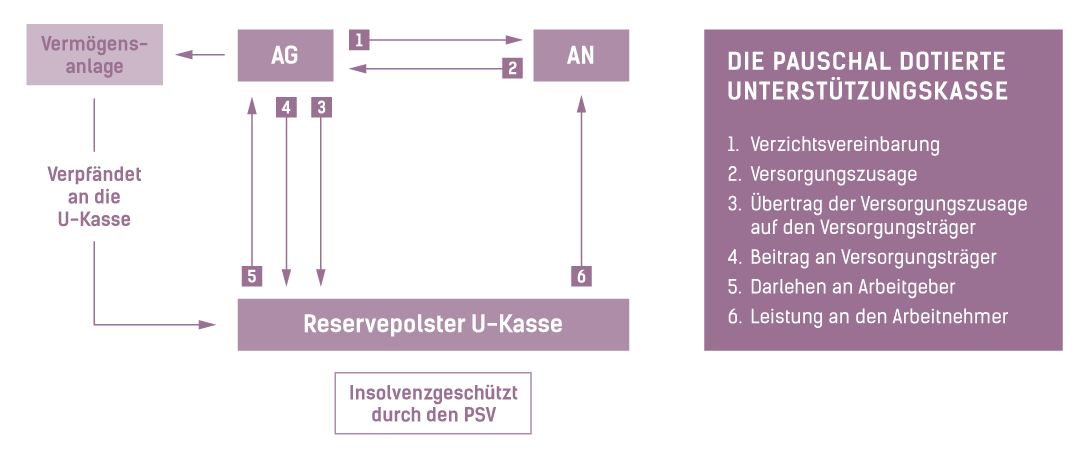

Wie eine pauschal dotierte (Reservepolster) Unterstützungskasse funktioniert, zeigt die Übersicht:

Aufgrund der enormen steuerlichen Regelungen, lässt sich damit für die Firma einiges an Steuern sparen.

Guido Lichius – Geschäftsführer der Gert Lichius Baubetreuungs GmbH